Facturación a Cuenta de Terceros

Asitente

Asitente Audio Explicativo

Audio Explicativo Folleto

Folleto

Tratado Técnico Tributario:

Facturación a Nombre de Terceros

Ciclo de Vida, Control Integral y Jurisprudencia en Venezuela

1. Definición Jurídica y Riesgo Operativo

El Mandato Comercial

Fundamentada jurídicamente en la figura del mandato y la intermediación comercial, la facturación por cuenta de terceros constituye uno de los flujos financieros más auditados. Exige el perfeccionamiento de un acuerdo subyacente para no presumir los ingresos del mandante como propios del intermediario.

Riesgo de Fiscalización

Cualquier omisión o error en los sistemas ERP desencadena reparos fiscales presuntivos. Esto genera duplicidad de ingresos, sanciones pecuniarias confiscatorias, cierres de establecimientos y la ejecución de medidas cautelares sobre el patrimonio.

La Solución AdaptaPro

Desarrolla una arquitectura de control exhaustiva, asumiendo el ecosistema tecnológico ADAPTAPRO complementado con tecnología OCR (Reconocimiento Óptico de Caracteres), para blindar el cumplimiento normativo contable e impedir multas impositivas.

2. Pirámide de Kelsen: Jerarquía Normativa Aplicada

3. Marco Normativo Aplicado (Providencias y COT)

⚖️ Sujetos Obligados y Condiciones

- Art. 10 LIVA: Obligados comisionistas, agentes, apoderados y mandatarios que vendan bienes por cuenta de terceros.

- Art. 11 (Prov. 00071): Contribuyentes obligados a usar máquinas fiscales, se excepcionan y prohíbe su uso para documentar honorarios de terceros. Deben usar formas libres.

- Soporte Contractual: Relación amparada en contratos con validez jurídica.

- Art. 32 (Prov. 00071): Entrega obligatoria al tercero de copia certificada de la factura en los 5 días hábiles del mes siguiente.

Distribución de Sanciones según COT (Valores Relativos)

4. Simulación de Factura Modelo (Formato Libre)

CLÍNICA MÉDICA ADAPTAPRO C.A.

R.I.F.: J-12345678-9

Av. Principal, Caracas - Venezuela

FACTURA FORMA LIBRE

N° Control: 00-00054321

Fecha: 03-Jun-2026

| Descripción | Condición | Alícuota | Total Bs. |

|---|---|---|---|

| Habitación y Quirófano | Ingreso Propio | 0% (E) | 15.000,00 |

| Suministro Material Médico | Ingreso Propio | 0% (E) | 8.000,00 |

| POR CUENTA DE TERCEROS: | |||

| Honorarios Médicos Dr. Carlos Mata - RIF: V-9999999-9 |

Fondo de Tercero | 0% (E) | 30.000,00 |

| TOTAL FACTURA: | 53.000,00 | ||

5. Base de Conocimiento (FAQ) en Consultoría Tributaria

1. ¿Registrar pago de rectificación en taller con máquina fiscal?

No. El Art. 11 (Prov 00071) prohíbe documentar operaciones por terceros en máquinas fiscales. Requiere formas libres.

2. ¿A quién pertenece el Débito Fiscal del IVA?

Al tercero (mandante). El intermediario es agente transitorio. El tercero declara base a copia certificada.

3. ¿Concesionario declara la venta total de un vehículo de tercero?

No. Solo la comisión. El valor del auto es ingreso no gravable (pasivo).

4. ¿Plazo para entregar copia certificada al tercero?

Dentro de los primeros cinco (5) días del mes siguiente a la emisión (Art. 32).

5. ¿Tasa referencial para paquete internacional en divisas?

Tipo de cambio oficial BCV vigente el día del hecho imponible.

6. ¿Empresa crossdocking emite factura de compra al recibir de terceros?

No, no comercializa como propia. Ampara con Guías de Despacho en cuentas de orden.

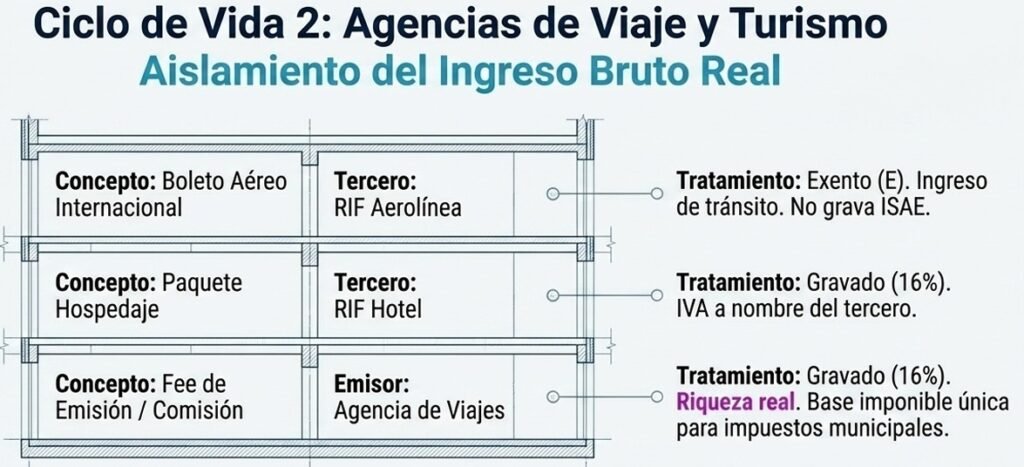

7. ¿IVA del 16% a todo boleto aéreo?

No. Transporte aéreo nacional es 8% (Art. 64 LIVA transitorias).

8. ¿Gravar ingreso bruto total para Patente Municipal?

No procede. Fondos transitorios no son patrimonio ni enriquecimiento gravable.

9. ¿Omitir RIF del tercero en formato libre?

Invalida documento. SENIAT grava el 100% como ingreso propio con multas.

10. ¿Retención Responsabilidad Social a subcontratistas?

Contratista traslada el descuento (usualmente 3%) al tercero al liquidar honorarios.

11. ¿ISLR a médico natural?

Retención 3% menos sustraendo (Valor U.T. × 83.33333 × 3%).

12. ¿Texto "Por cuenta de terceros" de imprenta?

No obligatorio si hay "espacios". Puede imprimirse mecánicamente vía ERP AdaptaPro.

13. ¿Pagos a casa matriz extranjera (Tercero)?

Tarifas planas sobre ingreso bruto (hasta 34%) por enriquecimiento territorial.

14. ¿Responsabilidad si OCR extrae mal RIF?

Empresa mantiene responsabilidad objetiva por multas de deberes formales (Art. 100 COT).

15. ¿Cliente corporativo rechaza factura por mandato?

Abordaje pedagógico: el derecho al crédito fiscal se transfiere lícitamente si se identifica pasivo.

16. ¿Agente de Percepción IGTF en divisas?

Sí, Sujeto Especial que percibe pago no bancarizado percibe IGTF aunque fondo sea de tercero.

17. ¿Documento probatorio reina del mandato?

Contrato escrito, firmado, notariado/protocolizado antes de la 1ra factura (fecha cierta).

18. ¿Repuestos de taller como terceros para evadir patente?

No. Insumos propios en inventario gravan al 16% propio. Solo servicios autónomos externos aplican.

19. ¿Obligatorio Número de Control en Forma Libre?

Inquebrantable (Art. 13 Prov 00071). Preimpreso inalterable por imprenta.

20. ¿Facturar crossdocking sin importación original?

Imposible. Sin soporte documental primario se configura como simulación comercial ilícita.

6. Errores Críticos y Puntos Ciegos Operativos

1. Máquina Fiscal indebida

Registrar mandatos infla débitos, causa clausura del establecimiento.

2. Omisión de RIF Mandante

Invalida intermediación. Fisco asume el 100% de la venta como ingreso propio.

3. Consolidación Ilegal Libro Ventas

Art. 4 Reg. IVA exige separación explícita de columnas en los registros contables.

4. Carencia Sustento Contractual

Operar solo con acuerdos verbales deriva en reparos por defraudación fiscal.

5. Declaración Bruta Municipal

Basar la Patente en el monto total facturado causa hemorragia de flujo de caja.

6. Deserción Agente Retención ISLR

Omisión genera multas del 500% al 1000% del tributo no retenido (Art. 115 COT).

7. Ruptura Correlativo

Alterar orden de control preimpreso al fraccionar talonarios sin control ADAPTAPRO.

8. Retención Tardía ARC

Demorar entrega del comprobante al tercero perjudica su declaración ISLR y genera multas formales.

9. Movilización Indocumentada

Inventarios sin Guía de Despacho ("Consignación"). Causa pena de comiso por contrabando.

10. Desacato Certificación

No enviar copia certificada al tercero en 5 días rompe cadena legal del IVA.

💡 Puntos Ciegos a Evaluar:

- Erosión por costos fiscales o multas absorbidas por la comisión.

- Doble imposición asfixiante de IGTF (2% o 3%) cruzado.

- Aplicación deficiente del Sustraendo legal (no mensualizado).

- Gastos de ISLR no deducibles por asumirlos corporativamente.

- Riesgo Penal por Legitimación de Capitales (Falta de KYC en Pasarelas).

- Seguros de siniestros insuficientes para la custodia ajena.

- BD del ERP obsoleta sin conectar webservices del SENIAT.

7. Inteligencia Fiscal: Recomendaciones Élite

Diseño Fiscal Proactivo

- ✅ Parametrización ERP: Separación de pasivos puente instantáneos en ADAPTAPRO.

- ✅ Notaría: Contrato de intermediación notariado (fecha cierta) indispensable.

- ✅ Formatos Libres: Inclusión de casillas para RIF/Razón Social desde la imprenta.

- ✅ SLA Retención: Cláusulas expresas para descuento automático de impuestos a subcontratistas.

- ✅ Cierre Semanal: Tesorería cruza Libro de Ventas terceros vs transferencias liquidadas.

- ✅ Motor OCR: Integración de digitalización en recepción para cero error humano.

- ✅ Formación Front-Desk: Prohibición absoluta manual del uso de caja/máquina fiscal.

- ✅ Copias Certificadas: Configuración ERP para auto-sellar y enviar por correo cada mes.

- ✅ Webservices SENIAT: Validación quincenal del estado de Sujetos Pasivos Especiales.

- ✅ Matriz Municipal: Mapeo actualizado de clasificadores en municipios de los terceros.

Defensa Reactiva ante Fiscalización

- 🛡️ Reportes Certificados: Extracción instantánea desde ADAPTAPRO al llegar auditores.

- 🛡️ Asesores Élite: Integración desde el minuto 1. Jamás esperar al Acta de Reparo.

- 🛡️ Auxiliares de Pasivo: Exhibir mayores analíticos de Cuentas por Pagar Terceros.

- 🛡️ Trazabilidad de Reintegro: Entrega inmediata de soportes bancarios conformados.

- 🛡️ Cruce de ARC: Probar que clientes aplicaron retenciones directas y relevar empresa.

- 🛡️ Reembolsos Intl: Facturas de origen demostrando estricta subrogación sin utilidad.

- 🛡️ Fallas en Máquinas: Libro de control físico firmado por técnico para justificar formas libres de contingencia.

- 🛡️ Saltos Correlativos: Consignar bloques anulados (original + todas sus copias grapadas).

- 🛡️ Traducciones Legales: Intérpretes públicos para documentación de crossdocking extranjero.

- 🛡️ Aislamiento Muestral: Restricción estricta de entrega documental solo a periodos autorizados.

Matriz Radar: Áreas Críticas de Riesgo Tributario

8. Análisis Jurisprudencial TSJ (SPA)

✅ Defensas Exitosas (Gana Contribuyente)

Erandio S.A. vs. SENIAT

Exp. PJ0662010000066

Fallo: Con Lugar. Reconocimiento de IVA por subrogación financiera de terceros basada en contratos.

Bancaribe Casa de Bolsa vs. Alcaldía

Exp. AP41-U-2011-000343

Fallo: Con Lugar. Inmunidad municipal de Patente. Títulos y custodia de terceros no son Ingresos Brutos propios.

C.V.G. EDELCA vs. Fisco Nac.

Sentencia 00708

Fallo: Con Lugar. Macrocontratos delegados tienen neutralidad de IVA. Carga es del tercero subcontratado.

Colegio Intl. Caracas vs. SENIAT

Sentencia 01096

Fallo: Con Lugar. Fondos fiduciarios de comunidad educativa no engrosan base imponible ISLR.

Eugenio Mendoza G. vs. CGR

Sentencia 00731

Fallo: Con Lugar. La mera tenencia o cajero de tránsito releva responsabilidad patrimonial directa.

❌ Imposiciones Sancionatorias (Pierde Contribuyente)

Tucker Energy Services vs. SENIAT

Exp. 2023-0068

Fallo: Reparo Firme. Rechazo de deducciones ISLR sobre reembolsos tercerizados sin formatos formales. Multas de Bs. 25.467.126,00.

Alice Neumáticos vs. FONACIT

Exp. AA40-A-2023-000346

Fallo: Sin Lugar. Aportes parafiscales LOCTI calculados presuntivamente tras mezclar ingresos brutos con intercompañías. Intereses mora 120%.

Municipio P.C. vs. Contribuyentes

Sentencia 1151

Fallo: Sin Lugar. Alcaldía gravó todo ingreso bancario al fallar el soporte documental de los contratos de mandato primarios.

Lácteos Palmiandino vs. SENIAT

Resolución N° 00025

Fallo: Cautelar Negada. Ejecución implacable por rechazo de IVA derivado de omisiones del Art. 13 (Formatos inquebrantables).

Tucker Pumping Services vs. TSJ

Exp. RC-00573-010806-06082

Fallo: Ejecución Forzosa. Embargos de inventarios/grúas por confusión patrimonial al operar activos de filiales como "propios/terceros".