Cese Definitivo Voluntario

Su consulta requiere una clasificación detallada de las posibles modalidades para cerrar firmas jurídicas (personas jurídicas como sociedades mercantiles) en Venezuela.

Según las leyes y regulaciones citadas en las fuentes, existen tres grandes categorías de cese de actividades para una persona jurídica, además de las particularidades aplicables a las firmas personales.

A continuación, se clasifican los diversos tipos de cierre:

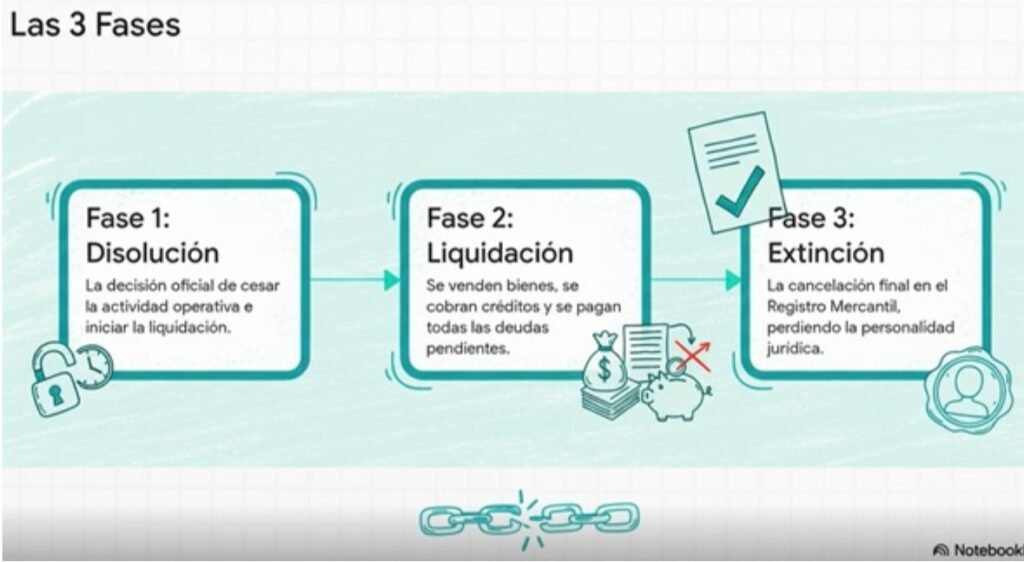

Las 3 Fases

I. Cierre Definitivo Voluntario (Extinción)

Esta es la modalidad legal y formal que busca la extinción de la personalidad jurídica de la empresa. Consiste en un proceso secuencial y obligatorio de tres fases.

Modalidad | Descripción General | Fases y Procesos Clave |

Cierre Definitivo Voluntario (Extinción) | Proceso que termina legalmente la existencia de la empresa, generalmente iniciado por una decisión interna o por causales establecidas en el contrato. | 1. Disolución: Es el acto legal que pone fin a la actividad operativa e inicia la liquidación. Las causales incluyen expiración del término, falta o cesación del objeto social, cumplimiento del objeto, decisión de los socios, pérdida entera o parcial significativa del capital, incorporación a otra sociedad (fusión), o quiebra de la sociedad. Los convenios de disolución deben registrarse y publicarse. 2. Liquidación: Los administradores cesan y se nombran liquidadores. Los liquidadores concluyen operaciones, cobran créditos, venden bienes, pagan deudas y preparan un balance final. 3. Extinción (Cancelación Registral): Otorga la escritura pública de extinción donde debe constar el pago o consignación a acreedores y la división del haber social. Se inscribe en el Registro Mercantil, lo que conlleva la pérdida de la personalidad jurídica. |

Cierre de Firma Personal | Aplicable a comerciantes individuales (personas naturales) inscritos en el Registro de Comercio. | El cierre se asemeja a la venta de un fondo de comercio o de sus existencias, lo cual hace cesar los negocios de su dueño. Esta venta debe ser publicada tres veces con intervalo de diez días en un periódico del lugar antes de la entrega. La cesión debe ser inscrita en el Registro Mercantil. |

II. Modalidad Operativa (Cese Temporal o Parcial)

Esta modalidad implica la paralización de las actividades sin que la entidad pierda su existencia legal.

Tipo de Cese Operativo | Definición y Efectos | Obligaciones Mantenidas |

Cese Temporal de Actividades (Inactividad) | La sociedad suspende la actividad empresarial, manteniendo su personalidad jurídica. El sujeto pasivo debe notificar a la Administración Tributaria (SENIAT) en un plazo máximo de un (1) mes. | Durante la inactividad, la sociedad sigue obligada a elaborar contabilidad, presentar el Impuesto de Sociedades, realizar declaraciones periódicas por retenciones subsistentes, legalizar libros y depositar cuentas anuales en el Registro Mercantil. |

Cese Parcial (Operaciones Discontinuadas) | Se refiere a la desincorporación de un componente de la entidad. Contablemente, es un componente del que se ha dispuesto y que representa una línea de negocio o un área geográfica significativa y separable del resto. | El resultado (ganancia o pérdida después de impuestos) de estas operaciones debe presentarse en una sola línea después del total de impuestos en el estado de resultado. La intención de cesar estas actividades puede generar dudas sobre la capacidad de la entidad para continuar como empresa en funcionamiento. |

III. Modalidad de Cierre Forzoso o Sancionatorio

Estas modalidades resultan de una orden judicial o administrativa, generalmente debido a incumplimientos o insolvencia.

Tipo de Cierre Forzoso | Causa y Autoridad Competente | Consecuencias y Sanciones |

Quiebra (Cierre por Insolvencia) | Es una causal de disolución de las compañías de comercio. Ocurre cuando un comerciante cesa en sus pagos y debe manifestarlo ante el Juez de Comercio. | Las obligaciones tributarias de los sujetos pasivos fallidos que no puedan pagarse pueden ser objeto de declaratoria de incobrabilidad. Los síndicos y liquidadores son responsables directos de las obligaciones tributarias. |

Clausura o Cierre Administrativo | Impuesto por entes de la Administración Pública como sanción por ilícitos. | Sanciones Tributarias (COT): Clausura temporal del establecimiento o áreas del mismo (ej. por cinco o diez días continuos). Precios Justos: Imposición de ocupación temporal, cierre temporal (hasta 180 días), o clausura de almacenes o establecimientos como sanción definitiva. Obligaciones de Vivienda (BANAVIH): Cierre del establecimiento por un (1) día por negarse a recibir notificaciones de inicio de procedimientos. Cierre Ilegal Laboral/Paro Patronal: El Ministro de Trabajo puede ordenar la ocupación de la entidad y el reinicio de las actividades productivas. |