Gestión por Procesos Tiempo y Rentabilidad

Tu tiempo es lo que más valoras, para lograrlo debes delegar la operación de tu negocio y medir su eficiencia en todo momento para la toma de decisiones oportunas.

Tu negocio debe generarte rentabilidad y necesitas medirlo en todo momento y sin esperar por los cierres de ventas ni contables.

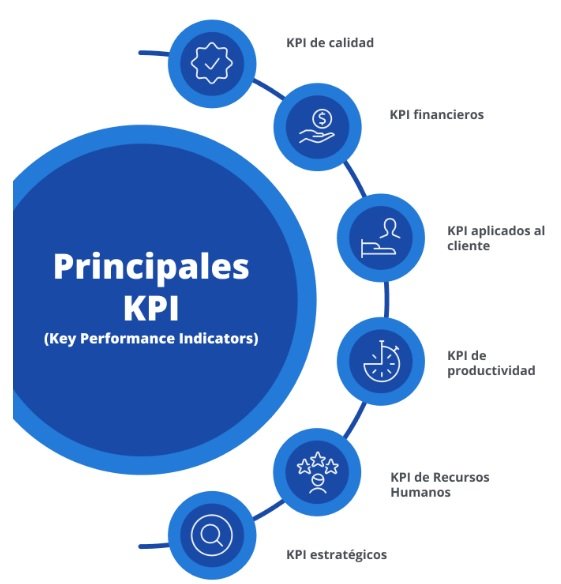

Indicadores de Desempeño (KPIS)

AdaptaPro ERP

Biblioteca Empresarial IA

Consultoría basada en datos reales

Gestión por Procesos:

Tiempo y Rentabilidad

El tiempo es el recurso más valioso. Delegue la operación y mida la eficiencia en tiempo real. La rentabilidad se construye en el presente y se planifica en el futuro.

Los Tres Tiempos de la Empresa

AdaptaPro estructura la información en tres estados temporales críticos.

Estado Futuro

Gestión Financiera

Controla la empresa mediante el desempeño sobre objetivos deseados.

Estado Presente

Gestión Operativa

Ejecución en tiempo real de compras, ventas y logística.

Estado Pasado

Registros Contables

Historia financiera y validación legal de lo ocurrido.

KPIs: Planificación vs. Ejecución

Visualice la desviación entre lo planificado y lo ejecutado para tomar decisiones proactivas.

Estrategia de Inventario

Dilema: ¿Variedad o Rentabilidad?

Alta Rotación

Genera flujo de caja constante. Es el motor diario del negocio.

Alto Margen

Riesgo de capital paralizado si la venta es lenta. Requiere medición precisa.

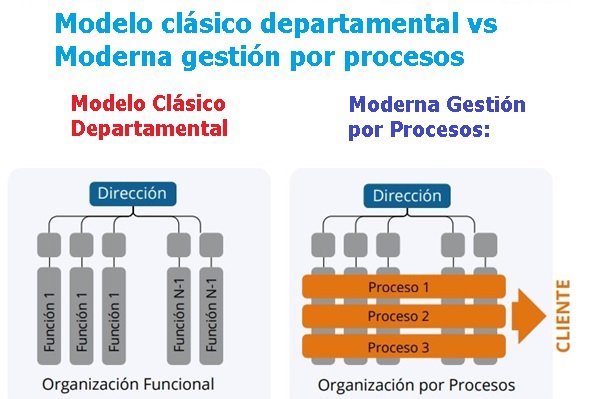

Gestión por procesos:

Un enfoque moderno

En el mundo empresarial actual, la gestión por procesos se ha convertido en un enfoque esencial para garantizar la eficiencia y la satisfacción del cliente. Este método se centra en la optimización de los procesos internos para mejorar la rentabilidad y el uso del tiempo, dos indicadores clave de desempeño (KPI) que son críticos para el éxito de cualquier negocio.

Esto contrasta el antiguo modelo de gestión funcional, todos los departamentos de la empresa se focalizaban hacia la gerencia o jefe del departamento, ahora debes focalizarlo hacia tu cliente.

Indicadores vs. Estadísticas

Los indicadores:

Comparan el presente con el futuro deseado o planificado.

Las estadísticas:

Comparan el presente con el pasado.

¿Por dónde empezamos?

1. Defina la rentabilidad esperada como objetivo financiero por la operación realizada en un periodo.

1.1. Seccione las ventas por: Grupo, Marca, Clasificación de clientes y Apalánquese en las estadísticas de ventas.

a. Clientes que dejaron de pedir x productos.

b. Clientes que bajaron los pedidos.

c. Clientes que están aumentando la compra de x productos.

d. Clientes que estan debutando en la compra de x productos.

2. Defina el presupuesto operativo desde : Prestadores de servicios, nóminas y gastos operativos durante el ejercicio económico o anual.

3. Si tu área de negocios esta basada en la comercialización de productos: Implementa el plan de compras basados en índices de rotación de inventarios. También es necesario contar con un preciso plan de aprovisionamiento para contar con los productos y cantidad y tiempo para satisfacer la demanda de los clientes.

3.1 Si tengo una venta de repuestos y en una semana vendo 100 bujías para Aveo

2006 y este ha sido el producto de mayor venta en la semana ¿debo reponerlos?

La decisión de compra depende de:

a. Tiempo de rotación (visión del pasado).

b. Tiempo de producto (Visión predictiva) es decir, según el índice de rotación detecto cada cuantos días vendo una bujía y la proyecto según la existencia actual, si vendo 10 bujías por semana y tengo 100 bujías, tengo bujías para 10 semanas. Si mi proveedor vende mínimo 50 y las despacha 10 días luego del pedido, cuando debo hacer la orden de compra. Aquí el tema es capital trabajando y productos generando rentabilidad. ¿Esto lo hace un sistema administrativo?.

c. Si tengo 1500 productos del inventario ¿dispongo tiempo para realizar este análisis uno por uno?. Aquí entra en juego el plan de compras de adaptapro, creando un carro de compra interno con: Cantidad, precio, inversión y tiempo para que el gerente financiero provea los recursos a tiempo y genera la orden de compra en el momento adecuado.

d. Detectar productos fríos o sin venta quienes representan capital

paralizado, esto requiere mecanismos para su clasificación según índice de rotación, si tengo dos cadenas tiempo y las vendo uno por año, el tiempo retorno es muy alto, aquí debo subirle el margen de ganancia y compararlo con la competencia, sino rematarlo y desincorpóralo para no tener capital paralizado e invertir en los productos de mayor rotación, aquí el ¿dilema tener variedad o surtido para el comprador o tener mayor rentabilidad focalizado en la mayor demanda de tus clientes?.

e. Si el core-bussines de tu empresa esta focalizado en la rentabilidad obtenida por la rotación del producto ¿en dónde están sus indicadores contentivo de los productos con mayor rotación, rentabilidad, existencia y tiempo del producto. Con adaptapro puedes planificar cuatro ciclos de negocio trimestrales definiendo el objetivo financiero.

4. Los tres tiempos de la empresa:

Futuro | a. Con la gestión financiera controla tu empresa en estado futuro mediante indicadores de desempeño sobre objetivos deseados. b. Planificación de nuevos objetivos derivados desde la operatividad. |

Presente | Lo gestiona el proceso administrativo. |

Pasado | Los registros contables. |

De igual manera debemos contar con la operatividad de empresa, mediante la solvencia:

- Prestadores de servicios.

- Servicios operativos (electricidad, teléfonos).

- Obligaciones tributarias.

- Deberes formales.

En las empresas funcionales, estos indicadores los gestionan mediante Excel y con alta dependencia del personal administrativo.