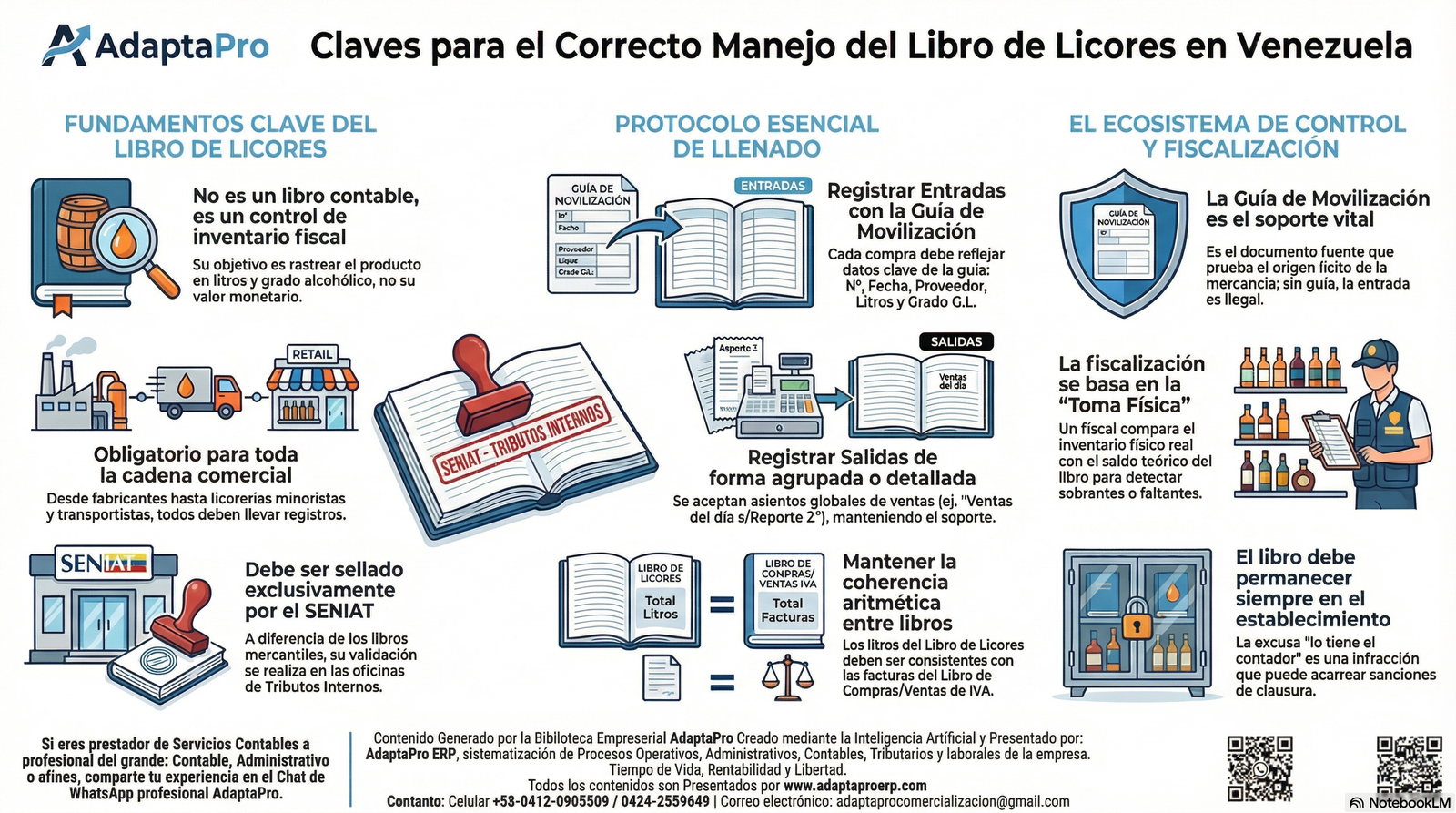

Libro de Licores

Pregunta Aquí

Pregunta Aquí Audio Explicativo

Audio Explicativo  Folleto Explicativo

Folleto Explicativo  PDF Explicativo

PDF ExplicativoGuía Tributaria y Contable 360°

Gestión del IVA e Impuesto a las Bebidas Alcohólicas (IBA) en el Ecosistema AdaptaPro

Informe maestro de rigor técnico y auditoría forense para la parametrización exacta del ERP AdaptaPro. Control total de la cadena de valor, mitigando el riesgo de contingencias fiscales y reparos multimillonarios ante la Administración Tributaria.

1. Definición Jurídica y Naturaleza del Tributo

Tributo Monofásico Real

El IBA es un impuesto indirecto, real, objetivo y estrictamente monofásico. Su propósito es gravar la producción nacional e importación. Se causa y liquida en una única etapa inicial de la cadena.

Traslación Económica

A diferencia del IVA (plurifásico no acumulativo), la carga del IBA se traslada económicamente hacia el consumidor final subsumida dentro de la estructura de costos del producto. No genera crédito fiscal posterior.

Componentes Impositivos

Esquema dual: Específico (cuantía fija en U.T. por litro o grado) y Ad-Valorem (gravamen porcentual sobre el Precio de Venta al Público marcado en etiqueta).

2. Jerarquía Normativa (Pirámide de Kelsen)

3. Marco Normativo Aplicado y Sujetos

Sujetos y Responsabilidades

-

🏭

Contribuyentes de Derecho (Fuente Primaria)

Fabricantes, productores nacionales e importadores. Obligados a liquidar el tributo al extraer o nacionalizar la especie.

-

🏬

Sujetos de Percusión (Secundarios/Terciarios)

Mayoristas y retail. No liquidan el IBA, actúan como responsables solidarios en deberes formales (Guías, PVP, Patentes). Riesgo de comiso y multas pecuniarias por omisión.

Alícuotas Impositivas Ad-Valorem

- Cerveza (Nacional/Importada) 15%

- Vinos Naturales 35%

- Otras Bebidas (Espirituosas, Ron, Whisky >50° G.L.) 50%

📊 Dashboard Analítico: Carga Fiscal y Riesgos

Distribución Alícuotas Ad-Valorem

Matriz de Riesgo: Errores Comunes

Balance Jurisprudencial TSJ

4. Documentos Fiscales y Simulación Contable

FACTURA FORMATO LIBRE (FABRICANTE)

Documento de Extracción de Recinto / Liquidación Primaria

N° Control: 00-00120

Fecha: 27/05/2026

| Cant. | Descripción | PVP Marc. | Base IVA | IBA Trasladado | P. Unitario | Total Renglón |

|---|---|---|---|---|---|---|

| 100 | Caja Cerveza Premium | $ 30.00 | $ 10.50 | $ 4.50 | $ 15.00 | $ 1,500.00 |

| 100 | Caja Ron Añejo | $ 15.00 | $ 2.50 | $ 7.50 | $ 10.00 | $ 1,000.00 |

| Base Imponible Gravable (IVA 16%) | $ 1,300.00 | |||||

| IBA (Operación No Gravada de IVA) | $ 1,200.00 | |||||

| IVA (16% s/ Base Imponible) | $ 208.00 | |||||

| TOTAL FACTURA | $ 2,708.00 | |||||

* Cifras referenciales en divisas. El sistema expresará en Bs a tasa BCV.

Ticket Máquina Fiscal

(Retail a Consumidor)

IBA Subsumido en estructura de costos.

NO genera percepción de IVA post-2022.

5. Preguntas Frecuentes (FAQ de Alto Nivel)

-

¿El IBA forma parte de la base imponible del IVA?

No. La Sentencia TSJ N° 00544 dictaminó que incluirlo constituye doble tributación económica e inflación de la base.

-

¿Sigue vigente operar como Agente de Percepción del IVA?

Negativo. La Providencia SNAT/2022/000055 derogó la percepción. Se opera bajo régimen ordinario de débitos y créditos.

-

¿Sobre qué base aduanera se calcula el IBA en importaciones?

Sobre el Precio de Venta al Público (PVP) proyectado y marcado, no sobre el valor CIF en aduana.

-

¿La cerveza y los destilados tributan la misma tarifa?

No. Tarifas asimétricas: Cerveza 15%, Vinos 35%, Espirituosas 50%.

-

¿Es obligatorio marcar los precios PVP en envases importados?

Sí, ineludible. Su carencia activa determinación presuntiva al precio más alto del mercado y sanciones.

-

¿Poseen los municipios potestad para crear impuestos a la producción?

Totalmente nulo. Es competencia exclusiva del Poder Nacional (TSJ Exp. 06-1537).

-

¿Debe el Retailer pagar patente (ISAE) sobre el IBA que le cobró el mayorista?

Sí, porque forma parte indisoluble de su "costo de adquisición" y sus ingresos brutos municipales.

-

¿Están exentas las bebidas elaboradas para exportación?

Sí, exención plena para fomentar el mercado internacional (Art. 15).

-

¿Cuál es el trato para "mistelas" artesanales?

Alícuota subsidiada, impuesto específico desciende a 0,00015 U.T. por litro.

-

¿Debe la máquina fiscal mantener módulos especiales post-2022?

No, las ventas se procesan al 16% IVA general sin retenciones en cascada.

-

¿Qué pasa con inventario viejo con IVA percibido?

Transitorio: Se agota sin recargar IVA nuevo. Operativa y contablemente asumido ya liquidado hoy.

-

¿Generan IVA las maltas o bebidas < 1° G.L.?

Sí causan IVA 16%, pero excluidas de la LISAEA (no causan IBA).

-

¿Cómo se reflejan los impuestos en facturación en divisas?

Base imponible y tributos deben asentar obligatoriamente equivalente en VES a tasa BCV del día.

-

¿Existen alícuotas adicionales de IVA suntuario para licores comunes?

No por defecto, a menos que el Ejecutivo emita calificación excepcional vía gaceta.

-

¿Es deducible el crédito fiscal de licores para obsequios corporativos?

Absolutamente no. Se prohíbe deducción sin vinculación directa al objeto social (Art. 33 LIVA).

-

¿Puede el SENIAT decomisar mercancía por facturación precaria?

Sí, conlleva comiso definitivo e irrevocable por ilícito formal.

-

¿Quién paga la infraestructura de control (precintos, bandas)?

Los colosales costos recaen sobre fabricantes e importadores, impactando el flujo de caja.

-

¿Cómo se gravan los cigarrillos en normativas conexas?

Impuesto asfixiante equivalente al 70% del PVP (Decreto 1.417).

-

¿Paga IBA el alcohol etílico para uso médico?

Exento integralmente si el destino es la fabricación de fármacos o investigación.

-

¿Cómo audita el SENIAT las mermas de destilación ("porción de los ángeles")?

Admite rango de tolerancia. Si sobrepasa, causa presuntivamente IBA asumiendo desvío al mercado negro.

6. Puntos Ciegos y Errores Críticos 🚨

- Mantener activa la Percepción del IVA: Conlleva restitución, multas penales y cobro ilícito.

- Inflación de la Base IVA (Sumar el IBA): Resulta en reparos millonarios (100% al 300% de sanción).

- Falta de Marcaje PVP: Desata decomiso definitivo y clausura productiva.

- Emitir tickets fuera de horario municipal: Revocación de licencia sine die.

- Despachar sin Guías de Movilización (SENIAT): Comiso irrevocable en alcabalas.

- Declarar ventas de licores como "Exentas" en Forma 30: Evasión fiscal y penas de prisión (6 meses a 7 años).

- Sustituir Máquina Fiscal por comprobantes internos: Clausura punitiva (5-10 días) y multas a tasa máxima BCV.

- Remarcaje PVP sin notificación (5 días) al SENIAT: Multa clausuratoria y cálculo presuntivo perjudicial.

- Aplicar IVA doble al inventario transitorio viejo: Enriquecimiento ilícito, cierre sumario.

- Reconocer contablemente el IBA pagado al mayorista como "Gasto": Distorsiona rentabilidad y penaliza la declaración de ISLR anual (Subestimación masiva).

7. Recomendaciones SOCIO-ÉLITE ✅

- Limpieza Taxonómica: Configurar todo SKU de licores a tasa general 16%, desactivando flags de percepción.

- Integración API-BCV: Sincronización en tiempo real para asentar facturas exactamente a la tasa del día, conjurando riesgos cambiarios.

- Arquitectura "Landed Cost": Prorrateo automatizado del costo FOB, arancel, IBA y fletes para el costeo real en aduanas.

- Auditoría Sistémica de Archivos TXT: Script de validación de estructura para Libros de Compra/Venta antes de subir al portal (Providencia 00071).

- Alertas LOPJ: Bloqueo de emisión de factura si el margen de comercialización amenaza rebasar el límite del 30% de ganancia legal.

- Control Férreo de Mermas: Alerta temprana si el rendimiento industrial cruza umbrales legales de evaporación, frenando la declaración de autoconsumo al SENIAT.

- Bloqueo de Concurrencia Extemporánea: Negación de tickets con fechas pretéritas al correlativo de la memoria fiscal del POS.

- Gestión SICA Vinculante: Campo de Código de Guía obligatorio; el ERP deniega despacho logístico si falta la guía.

- Conciliación "One-Click" Forma 30: "Shadow Run" automatizado que cuadre analíticos de IVA con la planilla web antes del envío.

- Capacitación Intranet (Notificaciones): Forzar la lectura de la G.O. 42.473 a cajeros y gerentes para desmitificar la retención del IVA.

8. Jurisprudencia TSJ: Análisis de Riesgo Forense

Sentencias a Favor (Blindaje)

1. Municipio no puede gravar producción (N° 1980)

Se anularon ordenanzas locales por usurpar competencia Nacional en producción de licores. Evita doble tributación.

2. Nulidad de reparos por Compensación (2004-0003)

Fisco pretendió ignorar cesiones de crédito de ISLR pagando deudas de alcohol. TSJ declaró falso supuesto de la ATN.

3. Límites a determinación municipal (2016-0622)

Alcaldía no puede multar o auditar la "naturaleza" del alcohol; solo el "expendio" genérico comercial.

4. IBA no forma base del IVA (N° 00544) 💡 Solución AdaptaPro

Jurisprudencia pétrea: Sumar el IBA a la base del IVA es confiscatorio. AdaptaPro aísla este cálculo desde la base del código.

5. Renovación de licencias forzosa (2024-0039)

Si el local cumple los requisitos, el Municipio no puede aplicar silencio negativo ni bloquear renovaciones arbitrariamente.

Sentencias en Contra (Riesgo Crítico)

1. Sanción sumaria por sub-facturación PVP (2012-0596)

Multa del 112,5%. TSJ apoyó al SENIAT en obviar burocracia fiscalizadora ante un fraude de precios de mercado evidente.

2. Legitimidad de Tarifas Asimétricas (06-0560)

No viola pactos andinos cobrar más a importados. TSJ apoyó la soberanía fiscal proteccionista y el gravamen suntuario.

3. Base Presuntiva por actividades conexas (2014-0201)

Alcaldía cobró impuestos sobre la operativa industrial indirecta. Contribuyente fracasó probando "desproporción". Pagó costas.

4. Incumplimiento de Deberes Formales (2023-0271)

Carecer de libros y fallas de facturación. Alegar "inmotivación" fracasó; se consumó clausura y costas al 5%.

5. Bloqueo de Liquidación de Divisas (2014-0508)

El ente estatal tiene potestad discrecional para negar autorizaciones cambiarias a sectores no prioritarios asfixiando importaciones.