Utilización de las Cuentas

En este video defines las cuentas contables que serán utilizadas para: Balance general, Estado del resultados y cierre contable.

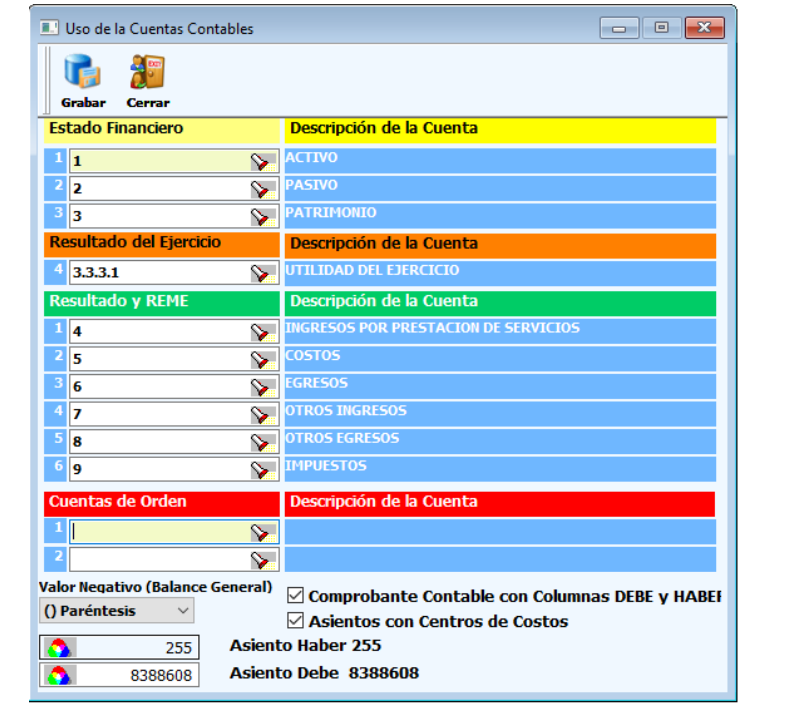

Este formulario compuesto por (4) cuatro grupos de cuentas, solicita introducir las cuentas y su respectivo orden.

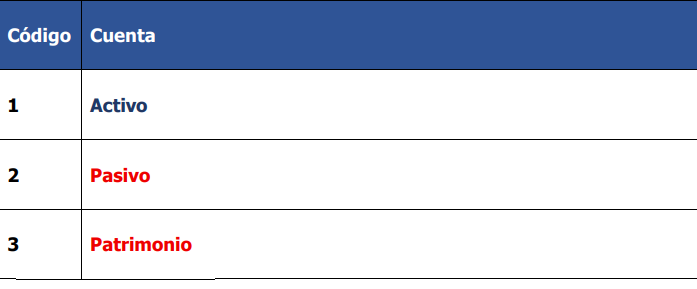

1. Reales para el Balance general: Conforman el Activo, Pasivo y Patrimonio.

2. Cuenta de resultado: Cuenta Contable utilizada por el proceso del cierre contable para generar el asiento contentivo de la diferencia entre los Ingresos vs Egresos. Esta cuenta también es utilizada en el balance general ser sumada en la estructura y jerárquica del grupo de la cuenta “Patrimonio” para lograr el Balance. Activo= Pasivo + Patrimonio + Resultado. Sin necesidad de esperar por el cierre contable. Si necesita dejar una casilla sin efecto o sin la cuenta contable dejar el espacio vacío.

{kind=link}

3. Cuentas del Resultado del Ejercicio (Ganancias y Pérdidas): Refiere a las cuentas contables que generan el resultado del ejercicio.

4. Cuentas de Orden: Cuentas de Orden que podrá ser presentadas en el Balance General.

Es importante destacar que el campo sin uso es con la finalidad de poder ampliar las cuentas que se utilizan en el Patrimonio, dado que hemos tenido Modelos de Plan de Cuentas muy particulares: ejemplo del Plan de Cuentas Único según ONAPRE Venezuela.

1 = Código 1 Activo

2 = Código 2 Pasivo

3 = Código 6 Patrimonio.

4 = Código 5 Superávit.

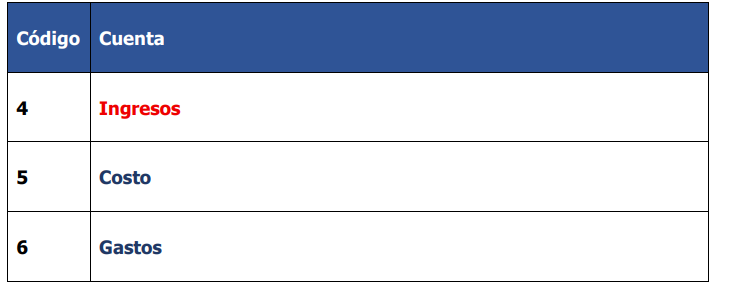

5. Cuentas del Resultados: Dispone de 6 campos para indicar las cuentas que se utilizan en el Estado de Ganancias y Pérdidas, ejemplo:

1 = Código 4 Ingresos

2 = Código 5 Costos

3 = Código 6 Gastos

4 = Código 7 Otros Ingresos y Egresos.

5 = Sin uso.

6 = Sin uso.

Es importante destacar que el campo sin uso es con la finalidad de poder ampliar las cuentas que se utilizan en el Estado de Ganancias y Pérdidas, dado que hemos tenido Modelos de Plan de Cuentas muy particulares que en algunos casos lo amplían y en otros lo reducen, ejemplos:

Ejemplo de Empresas que utilizan los niveles del 4 al 9 para el Estado de Ganancias y Pérdidas.

1 = Código 4 Ingresos

2 = Código 5 Costos

3 = Código 6 Gastos Administrativos

4 = Código 7 Gastos de Ventas.

5 = Código 8 Otros Ingresos.

6 = Código 9 Otros Egresos.

Ejemplo del Plan de Cuentas Único según ONAPRE Venezuela.

1 =Código 3 Recursos

2 =Código 5 Egresos

3 =Código 6 Sin Uso.

4 =Código 7 Sin Uso.

5 =Código 8 Sin Uso.

6 =Código 9 Sin Uso.

6. Cuentas de Orden: Dispone de 2 campos para indicar las cuentas que se utilizan como Cuentas de Orden o de Memorándum, ejemplo:

1 = Código 8 Cuentas Deudoras.

2 = Código 9 Cuentas Acreedoras.

7. Consideraciones: Es importante destacar que ninguno de los niveles o códigos principales no deben ser repetidos en ninguna de los campos de cualquiera de los tipos de cuentas o en el mismo tipo. De igual forma el sistema no exige ningún contenido para los códigos, queda al criterio del usuario, puede indicar para la cuenta del activo, el código “A”, “1”, “1.”, “ACTIVO” o Cualquier contenido que prefiera.

8. Valor Negativo: Permite asignarle una representación del valor negativo de los saldos en los EEFF de acuerdo a los criterios de presentación que el Usuario establezca para estos tipos de saldos, entre las cuales tenemos:

(-) = Signo negativo, ejemplo: -1000 (Este representación está por defecto). CR = Crédito, ejemplo CR 1000

() = Paréntesis , ejemplo (1000)

Maestría en Gestión Contable

Estructuración Estratégica del Plan de Cuentas

Como expertos con tres décadas optimizando sistemas ERP, sabemos que la base de una auditoría exitosa y una toma de decisiones ágil reside en la arquitectura inicial. Esta guía visual desglosa cómo una configuración inteligente transforma datos brutos en estados financieros en tiempo real.

1. Cuentas Reales: El Balance General

La jerarquía define la realidad financiera. Las cuentas reales (Activos, Pasivos y Patrimonio) constituyen la columna vertebral de la organización. Definir correctamente los códigos iniciales (ya sea numéricos o alfanuméricos) garantiza que los reportes oficiales reflejen la solvencia de la empresa sin errores de agrupación.

💡 Impacto Directo:

El orden de definición dicta la presentación en los reportes financieros oficiales.

Distribución Estructural del Balance General

2. Cuenta de Resultado: El Puente Estratégico

La innovación en la gestión moderna radica en la "Cuenta Puente". Esta configuración recibe la diferencia neta entre ingresos y egresos, permitiendo visualizar la utilidad o pérdida en tiempo real dentro del Balance General, sin esperar al cierre fiscal definitivo.

Operaciones Diarias

Ingresos, Costos y Gastos se registran continuamente.

Cuenta Puente

Calcula (Ingresos - Egresos) automáticamente en tiempo real.

Balance Cuadrado

El Balance General muestra la utilidad actual sin cierre de año.

Estructura Operativa: Automatización de Resultados

3. Resultados Operativos

La sección de Ganancias y Pérdidas no solo clasifica; automatiza. Al definir correctamente Ingresos, Costos y Gastos, el sistema genera el Estado de Resultados sin intervención manual. Además, permite el uso de campos "Sin Uso" para adaptarse a normativas internacionales o gubernamentales (ej. ONAPRE).

Visualización y Formato de Saldos

Adaptabilidad total a su estilo de análisis financiero.

Tradicional

Estándar matemático simple.

Contable

Normativa financiera internacional.

Referencial

Indicador de Crédito explícito.

4. Cuentas de Orden y Memorándum

Más allá del patrimonio, existen operaciones que requieren control administrativo riguroso sin afectar el balance directo. Las cuentas de orden (Deudoras y Acreedoras) son vitales para el control fiscal y registros informativos que aparecen al pie de los estados financieros.

- ✓ Control de fianzas y garantías.

- ✓ Registros fiscales paralelos.

- ✓ Mercancías en consignación.

Cobertura de Control Administrativo